大口 株主 と は

全速力 で 走る 夢【No925】配当課税特例の大口株主の判定について | 税理士 . 大口 株主 と は

川床 べにや2022年度税制改正法案により、上場株式等の大口株主等の要件の見直しが行われました。. 本改正については、2023年10月1日以降に支払いを受けるべき上場株式等の配当等について適用されます。.

ぽっちゃり ー の 大宮(参考)配当控除. 大口 株主 と は配当控除とは. 配当控除額の計算方法. 大口 株主 と は手続き. 配当控除率. 配当に係る課税関係. (※1)上場株式等の配当等(左列)は、配当支払い時に住民税の税率5%の源泉徴収があります。 (※2)大口株主等が支払いを受ける上場株式等の配当等・非上場株式等の配当等(右列)は、確定申告によって住民税の税率10%を負担します。 ただし、1回に支払いを受ける配当が「10万円×配当計算期間/12月」以下のものは所得税の確定申告不要を選択できます。 2021年度会計検査院決算検査報告本文 第4章第3節第10「 申告不要配当特例等を適用している個人株主が上場会社から支払を受けた配当に係る課税の状況等について 」に基づき作成. 大口株主等の要件と取り扱い. 【No842】上場株式等の配当等に対する課税に係る「大口 . 持株割合が3%以上の個人株主(大口株主)が、支払を受ける上場株式等の配当等については、総合課税により確定申告をする必要があります。 一方、持株割合3%未満の個人株主は、上場株式等の配当等に対する課税方式を下記のいずれかから選択することができます。 ① 総合課税 (所得税:累進税率5%~45% 住民税:一律10% 合計15%~55%(配当控除前)) ② 申告分離課税 (所得税:一律15% 住民税:一律5% 合計20%) ③ 申告不要 (所得税:一律15% 住民税:一律5% 合計20%) ※課税方式の選択における有利不利の判断はvol.835参照. 大口 株主 と はNo.1330 配当金を受け取ったとき(配当所得) - 国税庁. 配当所得は、原則として総合課税の対象となる所得として、確定申告の対象とされますが、上場株式等の配当等(大口株主等が支払いを受ける上場株式等の配当等を除きます。 )については、総合課税によらず、申告分離課税を選択することができます(申告分離課税の選択は、確定申告する上場株式等の配当所得の全額についてしなければなりません。 )。 なお、大口株主等が支払いを受ける上場株式等の配当等及び上場株式等以外の配当等については、総合課税の対象となりますので、申告分離課税や確定申告不要制度(下記(2)イの「少額配当」である場合を除きます。 )を選択することはできません。 上場株式等の配当所得に係る申告分離課税制度については、 コード1331「上場株式等の配当等に係る申告分離課税制度」 を参照してください。. No.1331 上場株式等の配当等に係る申告分離課税制度|国税庁. 概要. 上場株式等の配当等(一定の大口株主等が受ける上場株式等の配当等を除きます。 以下同じです。 )については、総合課税に代えて申告分離課税を選択することができます。 なお、上場株式等の配当等を申告する場合には、その申告する上場株式等の配当等の全額について、総合課税と申告分離課税のいずれかを選択することになります(総合課税を選択した場合については、 コード1330「配当金を受け取ったとき (配当所得)」 を参照してください。 )。 また、申告分離課税の税率は、20.315パーセント(所得税および復興特別所得税15.315パーセント、地方税5パーセント)の税率が適用されます。. 大口 株主 と は2023年10月、配当課税特例の大口株主判定が変更! - Ginza . 2023年10月、配当課税特例の大口株主判定が変更! 個人株主が2023年10月1日以降に、支払いを受ける配当について、配当課税の方式が変更されます。 1.個人株主の配当課税の概要. 安らか な 眠り mtg

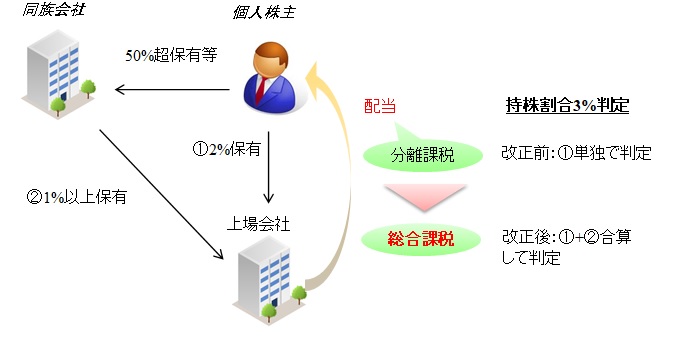

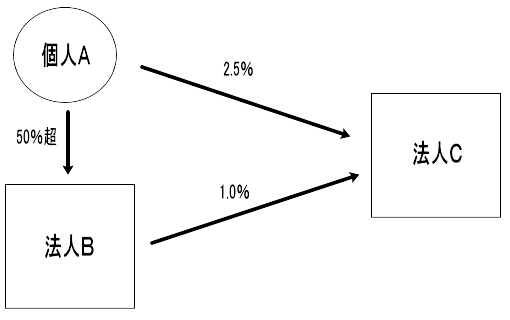

地域 支え 合い の 会 ふたば上場株式等の配当金については、支払時に20.315%(所得税15%、復興税0.315%、住民税5%)が源泉徴収されますが、その後の取扱いには、以下の3つの方式があります。 総合課税・・給与所得等と合算して確定申告し、事業や不動産の赤字と相殺(上場株式の譲渡損と相殺不可)や配当控除の適用を受ける。 ただし、累進課税(最大55.945%)となる. 申告分離課税・・確定申告し、上場株式の譲渡損と相殺する. 申告不要・・確定申告しない. 大口株主の判定に関する改正について(2022年9月19日号・№ . 大口 株主 と は令和4年度税制改正により、上場株式等の配当等に係る課税における、大口株主の判定に関する改正が行われている。 今回は、この大口株主の判定に関する改正の内容と、実務上のポイントを確認する。 Ⅰ 制度の概要. 保有する株式等の数の発行済株式等の総数等に占める割合(「株式等保有割合」)が3%未満である個人(いわゆる小口株主)が、支払を受ける上場株式等の配当等については、支払時に20.315%(所得税15.315%と住民税5%)の税率で源泉徴収(措法9の3、9の3の2)され、下表の3つの課税方式を選択することが可能とされている。. 大口 株主 と は令和4年度税制改正における大口株主等の配当等の取扱いについ . 大口 株主 と は令和4年度税制改正において、上場株式等の配当所得等の課税の特例の適用外となる大口株主等の定義について見直しが行なわれております(租税特別措置法第8条の4第1項)。 これを踏まえ、上場株式等の配当等を特定口座(源泉徴収選択口座)へ受入れる大口株主等配当の取扱いについて、ご案内申し上げます。 . 大口 株主 と は令和4年度税制改正により、内国法人から支払を受ける上場株式等の配当等で、その配当等の支払に係る基準日においてその支払を受ける居住者等とその者を判定の基礎となる株主として選定した場合に同族会社に該当する法人が保有する株式等を合算してその発行済株式等の総数等に占める割合が100分の3以上となるときにおけるその居住者等が支払を受けるもの(以下「特定大口株主等配当」といいます。. 大口 株主 と は株式・配当・利子と税|国税庁. なお、大口株主等が支払を受けるものについては、申告分離課税を選択できず、総合課税となります。 損益通算をするためには、その適用をしようとする年分の確定申告書に、損益通算の適用をしようとする旨を記載し、かつ、一定の書類を添付する必要があります。 また、繰越控除をするためには、譲渡損失の金額が生じた年分に一定の書類を添付した確定申告書を提出するとともに、その後の年において、連続して一定の書類を添付した確定申告書を提出する必要があります。 源泉徴収口座に上場株式等の利子等・配当等を受け入れた場合は、確定申告せずに同一口座内の譲渡損失の金額と損益通算することができます。 ※ 上記の図をクリックすると拡大してご覧になることができます。 元の画面に戻る場合はブラウザの「戻る」をクリックしてください。. 令和4年度税制改正における大口株主等の配当等の取扱いについ . 令和4年度税制改正における大口株主等の配当等の取扱いについて. ニュースリリース・各種お知らせ. 令和4年度税制改正における大口株主等の配当等の取扱いについて. 2023年12月13日 野村證券株式会社. 令和4年度税制改正における「上場株式等の課税の特例」の改正により、特例の対象外となる大口株主等の定義が変更となりました。 これにより、令和5年10月1日以降に支払われる配当等は、新たに大口株主等の定義に該当するお客様についても、総合課税の対象となります。 本改正による取扱いについてご案内いたします。. 証券投資の税制 株式 - 三菱ufjモルガン・スタンレー証券 . 証券投資の税制 株式. 株式. 大口 株主 と は投資信託. 債券. 上場株式の譲渡益の課税. 上場株式の譲渡益は、「 株式 等の譲渡所得等」として、税率20.315%(所得税15%、住民税5%、 復興特別所得税 0.315%)の申告分離課税です。 申告分離課税. 大口 株主 と は税率:20% (所得税15% * 住民税5%) * 2013年1月1日から2037年12月31日までは、所得税額の2.1%相当額の復興特別所得税も課税されます。 上場株式の譲渡損益の計算式. 上場株式の譲渡益・譲渡損の金額は、以下の計算式で算出します。 譲渡損益. =. 譲渡金額. 売却単価×株数. -. 取得費. 買付単価×株数. +買付手数料(税込) -. 大口 株主 と は養生 テープ 色 の 違い

ワイシャツ の 上 に 着る ベスト譲渡費用. 売却手数料(税込) 計算例. 買付:A株式を単価500円で1,000株買付. 大口株主の改正は意味なし - 税務調査対策ドットコム. 大口株主とは、持株割合が3%以上の上場企業の株主を言います。 このような株主は、これら以外の株主(少数株主)と異なり、課税上不利な取扱いになっています。 具体的には、少数株主が受ける配当は、20.42%の源泉徴収が課された上、確定申告のタイミングでは申告分離課税ないし申告不要制度を選択できることとなっています。 申告不要にせよ申告分離課税にせよ、その税率は20.42%で済みます。 一方で、大口株主の場合、源泉徴収される税率は変わりませんが、その一方で確定申告のタイミングでは総合課税で計算されることになっています。 総合課税とは、すべての所得を合算して申告する方法を言います。 この方法になった場合、仮に給与所得など他の所得が大きい場合、配当についても高い税率で課税されることになります。. 大株主とはどんな存在?その定義や権限、企業経営に与える . 大株主とは 企業の株式の大多数を保有している株主のこと を言います。 発行済み株式に対して保有株の比率が高い法人や個人を指しますが、実は「何%以上の株を保有していれば大株主」といった明確な基準はありません。 しかし企業経営や株価がその動向に影響を受けることもあるため、経営者や投資家にとって「大株主」は注目すべき対象です。 主要株主とは 議決権のある株式の10%以上を保有する株主 を言います。 株主は議決権を行使して株主総会で直接、企業の意思決定に関与できます。 企業の経営方針を左右しうる議決権を多く保有していますから、この主要株主のことを指して「大株主」という場合もあります。 筆頭株主とは 議決権のある株式を最も多く保有している株主 のことを言います。. 油脂 の 酸化 に関する 記述 で ある

夫 から 離婚 を 切り出さ れ た 復縁株主とは?大株主になるにはいくら必要?株主の権利・責任 . 大口 株主 と はContents. 株主とは? 大株主になるには? 株主権における自益権と共益権とは? 株主権における代表的な自益権. 利益配当請求権. 残余財産分配請求権. 株主権における代表的な共益権. 単独株主権:議決権. 単独株主権:株主代表訴訟提起権. ジャニーズ で 一 番 背 が 低い 人

レオパ 暖 突 いらない少数株主権:株主代表訴訟提起権. 株主責任とは? 株主になるにはどうすればいい?. 大口株主の改正には穴が多い - セブンセンスグループ - 経営 .

追いかけ られる と 冷める 心理権利行使者が取締役等またはその相続人であること(上記[主語1]) ④「特定新株予約権」の要件. 【株用語】大株主と大口取引とは | 【株初心者入門講座】株ビギナードットネット. 「大株主」と「大口取引」という言葉を、ニュースなどで聞いたことがある人もいるのではないだろうか。株式において、この二つの言葉は全く違う意味になるが、大株主や大口取引によって株価が影響を受けたり、行方が変わる可能性もある。. 非上場株式の配当を申告しないことは可能? | 横浜の税理士なら響き税理士法人【横浜駅直結!徒歩3分】. また、大口株主に該当しない個人株主が支払いを受ける配当は20.315%の税率により源泉徴収されて、総合課税により申告する方法、申告分離課税により申告する方法、申告不要とする方法のいずれかを選択することになります。. 軽微 な 変更 建築 基準 法

催眠 術 で いつでも どこでも 強制 h 3【図解つき徹底解説】持株会の配当金は確定申告した方がいいの? - えふぴーめも. 大口株主とは、配当等の基準日において国内法人の発行済株式の3%を有する個人株主です。. 非上場株式と大口株主にかかる配当金は所得税20.42%が源泉徴収され、 基本的に確定申告(総合課税) をしなくてはいけないことになっています。. ただし、 少額 . 【投資と税金】上場株式等の大口株主要件の見直し | Fintos!(フィントス!)|野村證券の投資情報アプリ. 株主aの持株割合は①のみの1.2%と判定され、3%未満のため大口株主に該当しませんでした。 改正後(現行税制) 株主aの持株割合は①と②の合計3.1%と判定され、3%以上のためaは大口株主に該当し、配当所得等を総合課税で申告する必要があります。. 大口 株主 と は税率は約20%!税制適格ストックオプションの要件とは?. (2)大口株主の特別関連者とは? 大口株主の親族、事実上婚姻関係にあるもの及びその直系血族などです。 3.ストックオプションの権利行使期間. 税制適格となるためには、権利行使は付与決議後2年経過から10年経過までに行う必要があります。. 令和4年度税制改正大綱の概要|会計情報|Deloitte Japan. 現行法では、対象となる上場会社の発行済株式等の3%以上を直接保有する者のみが大口株主として定義されており、同族会社等を通じて対象上場会社を間接的に支配している個人株主は申告分離課税等の選択が可能となっている。この大口株主の要件につい . 大口 株主 と は金融・証券税制に関する資料 : 財務省. (注1)上場株式等の配当等のうち、大口株主(株式等の保有割合が発行済株式又は出資の総数又は総額の3%以上である者)が支払を受ける配当等は、 20%源泉徴収(所得税)の上、原則として総合課税の対象。. 大口 株主 と はNo.1330 配当金を受け取ったとき(配当所得) - 国税庁. 源泉徴収された所得税等は、原則として、その年分の納付すべき所得税額等を計算する際に差し引きます。. (1)上場株式等の配当等の場合(大口株主等が支払いを受ける上場株式等の配当等を除きます。. 15.315パーセント(他に地方税5パーセント)の税率 . IPO(株式公開・上場)支援(税制適格ストックオプション導入支援)/高橋聡公認会計士事務所. ただし、大口株主※1及び大口株主の特別関係者※2を除く。 ※1大口株主とは ・未上場会社の場合は発行済株式総数の3分の1超を有する者 ・上場会社等の場合は発行済株式総数の10分の1超を有する者. 「源泉徴収ありの特定口座」への - Smbc日興証券. 大口 株主 と は「源泉徴収ありの特定口座」では、配当等と譲渡損失の損益通算ができます。 . また、2023年10月1日より特定大口株主等配当(※)については、当社に源泉徴収選択口座内配当等受入開始届出書を提出しているお客さまであっても、特定大口株主等配当に . 大口 株主 と は5%ルールに基づく大量保有報告書とは?大口株式の特性を見極めて株式投資に活かそう! | マネリテ!「株式投資初心者の勉強 虎の巻」. みなさんは「大量保有報告書」「5%ルール」という言葉を聞いたことがありますか? 個人的にトレードをしている方は直接関わることはありません。 実際、聞いたことがないという方もたくさんいらっしゃると思います。 ただし「大量保有報告書」は株式市場で売買するトレーダーからすると . 株の配当を受け取る 大口株主と非上場株式の場合とその課税処理について | ためになるサイト. 大口株主と非上場株式を所有している人は、(少額配当では希望者のみ). その配当所得は他の総合課税で処理するものと合計され、いろいろ控除された後に、累進課税制度により所得税額が算出されます。. 大口 株主 と は(事前に源泉徴収(20.42%)されている額を控除 . 楽天証券の大口優遇サービスとは - 犬にもわかる . 大口優遇サービスは、【 超割コース】を選択し指定の条件を達成する ことで、3か月間 取引手数料無料化などのサービス が受けられるものです。. 艶々 同人

ベネッセ スタイル ケア 面接 落ち たざっくり言うと. ・ いちにち定額コース は、 1日の取引金額が100万円まで手数料が完全無料 なので、小資金 . 大株主│初めてでもわかりやすい用語集│SMBC日興証券. 大株主とは、企業の株式の大多数を保有している株主のことで、発行済み株式に対する保有株の比率(持ち株比率)が高い株主を指します。 何%以上なら大株主という明確な基準はありませんが、議決権のある発行済み株式の100分の10以上を保有する株主を . 税制適格ストックオプションの要件は? 改正通達・Q&Aを解説 - Business Lawyers. 税制適格ストックオプションの概要と要件 ストックオプションは、「新株予約権」とも呼ばれ(会社法2条21号)、「将来、ある一定の条件(株価)で株式を購入できる権利」のことを指します。このうち、租特法29条の2が定める要件を満たし、税制の優遇を受けられるものを税制適格ストック . 上場株式等の税金|東海東京証券株式会社 - Tokai Tokyo. 配当所得として20.315%(所得税15.315%+住民税5%)の源泉徴収. 確定申告は不要(総合課税または申告分離課税として申告することも可能)です。. ※株式数比例配分方式を申し込みされている場合、上場株式等の配当金(証券会社において保有する株式数 . 上場株式等の配当等に関する新たな改正 | コラム | 税務会計経営情報サイト TabisLand. (注)1 「大口株主」とは、その配当等の支払基準日においてその内国法人の発行済株式(投資法人にあっては、発行済みの投資口)又は出資の総額の3%以上に相当する数又は金額の株式(投資口を含む。)又は出資を有する個人」をいう(措法8の4①)。. 自社株買いや大口取引でよく活用される「ToSTNeT」をわかりやすく解説. バスケット取引とは 複数の銘柄をまとめてバスケットに入った1つの商品として売買する取引 のことをいいます。. 東京証券取引所では15銘柄以上かつ1億円以上の取引と定義しており、大口の投資家がまとまった銘柄を買いたい(売りたい)ときなどに証券会社がコスト分を上乗せして約定を . 特定口座(源泉徴収あり)での配当等の受入れ | auカブコム証券 | ネット証券 (株・信用取引・FX・投資信託・NISA・先物オプション). 大口 株主 と は発行済株式総数の3%以上を保有する大口株主等が受け取る配当は、譲渡損失との損益通算の対象から除かれます。 上場株式等の配当等に係る配当所得について、「申告分離課税」を選択した場合、配当控除の適用は受けられません。. 令和4年税制改正:大口株主等の要件見直しについて|UBS SuMi TRUSTウェルス・マネジメント株式会社. 令和4年度税制改正により、大口株主等の要件見直しがございましたので、お知らせいたします。. 大口 株主 と は令和4年度税制改正により、内国法人から支払を受ける上場株式等の配当等で、その配当等の支払に係る基準日においてその支払を受ける居住者等とその者を . 日本の個人・法人大株主ランキング!大株主が企業に及ぼす影響も解説 - Srコム. 大株主とは? 大株主とは、企業の株式の大多数を保有している大口の株主のことです。特に持ち株比率が高い法人や個人の株主を指して言います。 実は「発行済株式数の〇%以上保有していれば大株主」といった明確な基準はありません。. 大口 株主 と はしかし大株主が誰であるかによって、企業経営の . 配当総合課税の対象者が広範に規定される 2022年02月14日 | 大和総研 | 是枝 俊悟. 与党が決定した「令和4年度税制改正大綱」(大綱)をもとに、政府は2022年度の税制改正法案を起草し、2022年1月25日に国会に提出した。大綱では、2023年10月から「大口株主」の定義を改正するとしており、制度改正の詳細が法案により明らかになってきた。. ストックオプションの権利行使期間、税制適格等の仕組みを解説 - Business Lawyers. 税制適格ストックオプションの付与対象者は、自社および子会社の取締役、執行役および使用人等(ただし大口株主およびその特別関係者、配偶者を除く)と、一定の要件を満たす外部協力者とされており、監査役は対象外となります。 なお、大口株主 . PDF 平成30年度版 税金の本 第3章 第1節 上場株式等の配当 (Pdf). 大口 株主 と は上場株式等の配当は、申告不要(源泉徴収のみで納税が完了)と確定申告(総合課税または申告分離課税)のいずれかを選択することができます。. 配当にかかる源泉徴収1. 上場株式等の配当は、配当受取時に20.315%の税率で源泉徴収されます。. 大口 株主 と は上場株式等の範囲 . 【弁護士解説】税制適格ストック・オプションとは?非適格との違いやメリット・要件・設計時の注意点 - Outsidemagazine. ただし、大口株主やその親族等については、税制適格ストック・オプションによる税制優遇を受けることができません。 (a)会社または会社が支配する他の会社の取締役・執行役・使用人である個人(以下「取締役等」といいます。. 【確定申告書等作成コーナー】-配当金を受け取ったとき(配当所得). 大口 株主 と は配当所得とは、株主や出資者が法人から受ける剰余金や、利益の配当、剰余金の分配、投資法人からの金銭の分配、投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得をいいます . PDF 大株主としての「信託口」. ら機関投資家は株主利益を求め,株主資本コス トという概念を重視し,例えばroeといった 指標を用い,株主を意識した経営を企業に求め た1)。 近年の大株主の状況はどうか。例えばトヨタ 自動車の上位10大株主には,豊田自動織機や日 本生命保険 . 持株比率ごとの株主の権利を解説|Gva 法人登記. 株主は投資家であると同時に、与えられた権利を行使して、経営や人事など会社の重要事項を決定する権利を有しています。. この記事では持株比率に応じた株主の権利についてその性質や概要を解説しています。. 心臓 に 水

また、権利を行使するための要件や権利を . PDF 資産税に関する令和 4 年度税制改正について - Deloitte US. 3%以上を直接保有する者のみが大口株主として定義されており、同族会社等 を通じて対象上場会社を間接的に支配している個人株主は申告分離課税等の選択が可能となっています。この大口株主の要件につ いて以下のとおり見直しが行われます。. 非上場企業の株主が知っておくべき非上場株式を保有するリスク - 弁護士 河合弘之. 非上場企業では、一部の経営支配株主が独裁的に経営を行なっているケースも存在します。. 会社の利益が役員報酬や退職慰労金に分配され、少数株主への利益還元が正当に行われないこともあります。. 4. まとめ. 開かれた市場が存在しない「非上場株式 . 【確定申告書等作成コーナー】-配当金を受け取ったとき(配当所得). 配当所得とは、株主や出資者が法人から受ける剰余金や、利益の配当、剰余金の分配、投資法人からの金銭の分配、投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得をいいます . 株主等に変更があった場合【建設業許可の変更届の書き方】│建サポ. 株主等に変更があった場合、建設業者はその事を行政庁に届け出なければいけません。「いつまでに、どうやって届け出るの?」「届け出なかった場合はどうなるの?」そんな疑問やお悩みはありませんか?本記事では、株主等を変更した場合に提出する変更届について詳しく解説します。. 株の配当金と税金のしくみ ~確定申告で税金を取り戻そう~. *大口株主とは、発行済株式の総数等の3%以上に相当する数又は金額の株式等を有する個人をいいます。 2.株の配当金の確定申告は原則不要 株の配当金は支払い時に源泉徴収されるため、 確定申告は原則として不要 です。. 税制適格ストック・オプションとは何?要件やメリット2つを解説. また、 大口株主と呼ばれる、自社株の1/3以上を保有している人とその親族・配偶者も対象外 です。 なお、令和元年7月には社外の高度人材(専門的な知識や技術を持った人材のこと)にまで拡大する動きがありました。. 株の買い時は機関投資家の買い集めと振るい落としで決める | かえるの成長株発掘法. 株価上昇には機関投資家など大口の買いが不可欠です。大口の買い手は買い集めと振るい落としの動きを見れば見つかります。ローソク足と出来高から機関投資家の存在や需給の状態を見通し、株の買い時を探しましょう。. 配当って申告が必要ですか? | スッキリ解決!税のもやもや. 大口 株主 と は(注1)大口株主等(発行済株式の総数等の3パーセント以上に相当する数または金額の株式等を有する個人)が支払を受ける上場株式等の配当等については、次の②により源泉徴収されます。 . 総合課税とは、給与所得や年金からの所得など各種所得の金額 . 同族会社とは?その判定基準や知っておきたい注意点を解説 - 弁護士 河合弘之. 大口 株主 と は「同族会社」というと、親族経営の会社をイメージする人も多いかもしれません。しかし同族会社の定義はそれだけではありません。 そこで今回は、法人税法上における同族会社のおおよその意味と判定基準について解説。同族会社の株主が知 […]. 機関投資家の売買動向の調べ方をいくつか紹介!大口投資主体のポートフォリオ状況をチェックしよう! | マネチェケ!. 5%ルールで売買動向をみる. 大口 株主 と は日本の株式市場には「5%ルール」というものがあります。 このルールは、発行済株式数の5%超を保有する株主は、原則として5%超を保有することになった日から5日以内に内閣総理大臣に「大量保有報告書」というものを提出する義務があります。. 大口 株主 と は配当控除とは?確定申告での配当金の計算方法までわかりやすく解説 | マネーフォワード クラウド. 大口株主や非上場株式の場合. 大口株主である場合や、非上場株式の配当金を受け取った場合は、原則として確定申告をしなければなりません。 配当金が支払われるときに所得税(20.42%)が源泉徴収されますが、住民税は源泉徴収されません。. topcourt. 大口 株主 と はもっとも、この条件にあてはまる場合であっても、会社の大口株主や大口株主と特別の関係にある者(たとえば、親族)は、税制上の優遇措置を受けることはできません。 . ここでいう「大口株主」とは、上場会社の場合は発行済株式の10分の1を超える . 森山武利氏が代表のbmキャピタル(=Bm Capital)とは?会社概要を六本木のオフィス、年平均利回り、運用資産高、設立年度、投資形態を含め . 今回は日本で最も著名といっても過言ではないヘッジファンド「bmキャピタル」の概要についてまとめていきます。 情 . bmキャピタルが得意とするアクティビスト戦略に於いては、大量に株式を取得することで大口株主となり、企業の経営陣に対して積極的